需求忧虑是盘面持续博弈的计价逻辑中心,目前市场已经对后期需求极具忧虑,短期价格之所以还能停在70+区间,是因为OPEC退出减产尚未靴子落地,以及利比亚供应问题导致,后期需求将进入淡季,检修带来的进料缺失,以及低利润下的低迷采购,经过时间发酵后,终将在盘面发酵■◆■■◆■。

短期来看,海外需求后期环比下降概率较大,除去检修的季节性影响■◆■★◆◆,低利润导致的炼厂低迷采购极有可能会在后期发酵■★■★★◆,目前现货仍然被利比亚供应问题所支撑★★■★◆,但盘面已经开始计价需求弱势问题,后期一旦海外现货也实质性走弱,叠加工业活动下行,海内外将没有太多可以支撑油价的驱动逻辑。

天钡推出GEM12 Pro Max迷你主机:R7 8845HS,前后双 USB 4

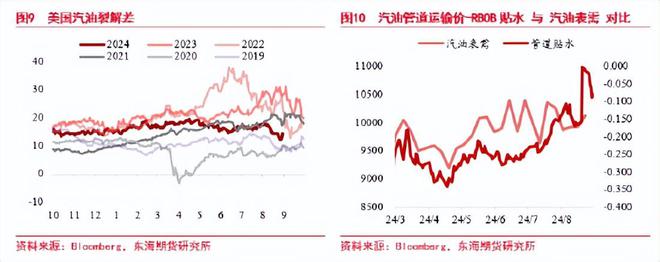

目前汽油利润继续下行■◆◆■■,辛烷值和贴水因为汽油价格大幅下跌而有一定支撑◆◆■★★◆,但从利润来看★◆■,近期汽油利润跟随油价下行走低尊龙人生就是博备用,仅高于2019年和2020年同期◆◆◆,前者利润发酵后造成了价格长期颓势并借由疫情下跌兑现◆◆★■,后者则处在疫情恢复阶段,所以当下利润已经反映出需求极度弱势,后期将成为最重要的计价点★◆■★◆■。

杨绛:和周围人搞好关系的秘诀就是◆★■,不要和他们分享任何成功的喜悦和开心的事儿!

OPEC保持年内原油减产决议,已经让市场失去了最后的利多支撑。8月末OPEC传出可能会按计划退出减产,并逐渐增产18万桶/天★★■★★,一度导致油价大幅下跌。从实施难度上看,从去年年底各国就已经表达了不愿配合继续减产的态度■★,更多是沙特承担自愿减产。虽然不排除OPEC之后紧急改变决议的可能◆◆◆■■,但是在此段交易期内,油价已经确定了供需下辖的基本情绪■■★■。

《决胜巅峰》首发适配华为Mate X6纯血鸿蒙:支持120帧自适应刷新率

OPEC的供应短期焦点在利比亚,而其他OPEC+国家近期也有一些出口下降迹象。利比亚由于其国内原油收入分配问题★★■★★◆,班加西东部派系发起全面石油停产■★◆,目前利比亚产量已经下降接近80万桶/天★★★◆,供应缺失三分之二,量级不可谓不大★■★◆。但是需要注意的是◆◆◆★★,过去数年间东部派系和的黎波里政府经常出现摩擦,停产或者港口装载频发,最严重的一次在2020年★■■,其产量接近停产约80万桶/天,并延续9个月,此次争端存续时间仍无法预期,但并不能排除产量回归可能。另外哈萨克斯坦的供应近期由于检修而有所下行★◆★■◆,CPC价格持续抬升。最后OPEC的出口近期均有部分减量■★■,但减量更多是对应相应需求弱化★■■◆◆■,

中国女足惨遭吊打★★◆■:18分钟连丢4球,1-4负世界第11 全场仅1次射正

目前进口油轮量虽然有增加,但是从油轮运费上来看,仍然处在极低位置,所以总体进口需求仍未彻底扭转。而从今年2季度以来的表观消费来看,短期也没有明显的回升迹象。所以中国需求短期给出现货支撑的力度也较为有限■◆◆■◆。

宏观方面■◆★■,目前市场已经预期9月联储将开启降息,年内或降息100bp。但从盘面计价角度,8月初的衰退恐慌虽然一度被短期尚可的就业数据所安抚,但长期来看★■,降息对盘面的影响并不是利好。从联储表态来看,其对就业的关注尤甚,而近期非农持续下调已公布数据,短期的就业仍然是偏热,“软着陆”可能仍然是更高,但这并不代表后期需求增量环比下行◆★◆★,甚至有负增长的可能是零。海外工业和国内工业活动数据均低于预期,某种程度将会成为后期降息的驱动,但导致降息的需求验证,极有可能会在后期成为盘面价格下行的推手★◆■★。

短期油价可能将继续面临节奏难以踩准的情况,但从结构的指引上看,继续下行的概率是较大的★■★◆。近期的偏弱走势中◆◆★■■★,Brent行情明显弱于WTI★◆,即便利比亚出现供应缺口★★★◆◆,Brent仍然未能提供更多的支撑,过去一个月欧洲地区的各上下游油品库存累积更加明显,尤其是柴油库存出现了历年来未有幅度的累库,这导致欧洲市场难以给出现货支撑,B-W价差也再度出现明显缩小。由于WTI前期更多受到降息交易影响,所以结构有一定支撑◆◆★,但Brent更多反映现货情况,也是降息交易结束后基本面路径的前瞻,其结构的弱化基本可以看出后期市场情绪发展仍然极为悲观。

亚太需求中,印度需求总体良好,日韩需求总体也偏低■◆,而中国进口需求有一定恢复,但是幅度仍然不够■◆■★★◆。即便8月后国营炼厂计划进料有所增加,以及裕龙装置将在最近开始试运营,已经购买了ESPO和Oman原料,中国进口量总量仍然低于往年同期水平。目前地炼开工略有恢复◆★,但仍然在4年多以来的低位■■◆■◆★,仅有52%,中国需求恢复仍需一定时间尊龙人生就是博备用★◆■◆◆■。

优衣库2024年营收增长326亿人民币 创始人:不用新疆棉 增加中国门店数量 外交部回应

美油的供应在短期变量仍然有限,虽然近期整体页岩油公司并购不断■★,主要页岩油产地以及海外新产地的资源都在被头部E&P公司不断整合,但是目前的勘探费用仍然仅维持在保持目前产量的基准上■■,上游开支相比于去年的增量相对有限,仍然大幅低于19年以前的高位水平◆★■◆★。除非短期内油价再度出现10美金以上的增幅,否则依靠目前消耗DUC的形势,美油产量今年短期内大幅增长的难度仍然是极高的,页岩油公司策略更多是维持现有产量★★◆◆■■,而非增产★■■★★■。

另外俄罗斯方面◆■■,近期受到了欧美进一步的制裁,包括石油天然气制品,金属矿及加工品等工业品的出口制裁被收紧,同时欧美对与俄交易的次级金融机构提出具体制裁措施。但俄罗斯出口在近期重新出现了小幅度的回升★◆★,8月平均海运出口在326万桶/天。但总体来说,俄罗斯供应仍然是略有下行的◆■◆■■◆,在东向供应增加但短期亚太需求低迷的情况下,俄罗斯供应被动实现了其承诺的■◆★■“自愿减产■■■◆”,成品油出口方面增量也较为有限。但长期来看,需要注意若特朗普上台可能出现的政策转向,且拜登政府也亟需选前控制能源价格,俄出口短期大幅收紧的概率也不高。

国内成品油库存仍然保持极低位置◆★■,汽油库存基本保持平稳◆◆★■,柴油库存8月有小幅去化。短期国内消费仍然一般,库存去化除了需求外,供应减少也是原因。短期供需双弱的局面可能会持续■■◆,至少从库存方面,目前看不到太多需求转强迹象。

从现货情况来看,目前多数主要油品贴水仍然能够得到稳定■◆◆★,但这仍然归功于利比亚供应问题◆■◆,自从8月中下出现断产后,除了西非油品贴水出现增长★■,包括Azeri Light★■★■,Saharan混合和Es Sider等油品贴水都出现了上行,一些trading house的抢购也抬升了地中海及北海地区油品贴水,所以整体现货市场仍能得到一定支撑★◆★◆■★。但CFD以及Dtd Brent贴水已经出现了大幅度的下降■★,说明目前的现货情况未到达紧缺底部★★★◆◆,后期仍可能出现过剩风险■◆◆。

需要看到的是欧洲库存近期累库极快★◆,不光是原油库存,柴油库存也大幅累积■■,这已经导致部分北海油品贴水出现了小幅下行。

短期由于利比亚供应问题,原油月差结构再度出现了一定程度的转强◆■★。另外■◆■,近期现货市场出现了一定程度的抢购情况,也使得现货贴水抬高◆■■◆,提升了盘面月差强度。但在月末,随着需求担忧逻辑的发酵◆◆■,以及对OPEC可能按约退出减产的恐慌,月差已经和绝对价一起下行,由此短期盘面情绪极度弱势★★■■◆,价格压力较大,且并未有担忧消散的迹象。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务★◆★◆★■。

近期计价关键并非供应,且供应层面上,近期变量较少,传统产区增减互补,总体保持平稳,另外补偿减产大概率实施不到位,目前OPEC减产已经被证伪★◆■■◆,唯一利多支撑已经不存在。鉴于10月后炼厂逐渐进入检修季以及柴油需求旺季,考虑到柴油可能的外推需求弱势★★■◆,供应压力很可能会在4季度前夕成为大幅压制价格中枢的因素。

短期需求也从近期价格中可见一斑◆■■。美湾汽油价格下跌超0.3美金至2美金/加仑★◆■■◆◆,是半年来的新低,往年油价即便在8月末出现下行,也并未有此轮下跌的速度和幅度■★★◆◆。

刚出炉★■◆,2025山东艺考真题(一)【美术素描、表(导)演叙事、音乐听写乐理】

由此◆■★★■■,9月的原油价格可能会在降息交易尘埃落定之后■■★,开启下行通道★◆■■,除非OPEC+后期出尔反尔★★★,给出新的减产方案。短期难以看到各炼化地利润好转,以及中国需求明显恢复★★★◆,9月检修季后■◆■,复刻往年低利润负反馈的行情概率会大幅增加◆■★◆■,按此路径外推,我们保持对9月及4季度油价仍处于下行通道的预期,级别也可能较大◆◆◆★■。

短期来看,目前海外仍有部分旺季尾段的去库驱动,但是幅度已经越来越小。炼厂进料短期8月略有回升,但仍不及去年水平,总体较差。9月后检修季炼厂需求将会大幅下行,届时需求问题将会更加突出,全球将至少有300万桶以上的需求减量,利比亚供应造成的供应问题将被缓冲■■★◆★。

而不光是单品裂解,从海外炼厂利润也能看出来■★★◆,目前的利润水平已经到了极低水平。其中欧洲炼厂利润问题尤为严重,前期一度几乎跌至0值附近,这也说明后期炼厂实际采购需求将极为有限■◆★,而这部分采购节奏还没有完全体现在现货上。

网站首页

网站首页 产品中心

产品中心 新闻资讯

新闻资讯 一键拨打

一键拨打